Почему в кризис золото растёт в цене

Само по себе золото не приносит регулярный доход, как, например, вклады. Но его стоимость меняется в зависимости от состояния экономики в мире. Если экономика развивается — цена золота, как правило, остаётся стабильной, иногда может немного снизиться. А если начался кризис, она может сразу взлететь.

Так происходит потому, что во время нестабильности инвесторы стараются защитить свои деньги и начинают массово скупать золото. Спрос на металл увеличивается, и цена растёт. Когда обстановка стабилизируется, инвесторы продают золото — и цена снижается.

Золото не защитит от всех рисков

Во время кризисов золото чаще всего растёт в цене, так как инвесторы стремятся сохранить капитал и избежать рисков банкротства банков или девальвации валют.

Однако стоит учитывать, что золото не является универсальным средством защиты от любых рисков: оно лучше всего показывает себя во время высокой инфляции, валютных кризисов или политической нестабильности. При этом в периоды роста фондовых рынков золото может проигрывать другим активам по доходности или даже снижаться в цене.

Почему украшения — не инвестиции

Некоторые люди покупают золотые украшения, считая их выгодным вложением денег. Это большое заблуждение.

В цену украшения включена оплата работы ювелиров и наценка магазинов, поэтому стоимость грамма золота в них выше, чем в банковском слитке. А если срочно понадобятся деньги, украшения получится продать только как лом. Например, золотая цепочка 585 пробы весом около 5 граммов в магазине стоит больше 6 млн сумов, а в ломбарде за неё дадут около 4,3 млн сумов. Найти покупателя, готового заплатить больше, сложно: у всех разный вкус, и новые украшения выглядят привлекательнее.

Куда лучше инвестировать: в золото или валюту

Многие копят деньги в валюте. Курс доллара периодически растёт, и кажется, что так можно сохранить сбережения. Но всё зависит от срока вложения, потому что в долгосрочной перспективе доллар тоже обесценивается.

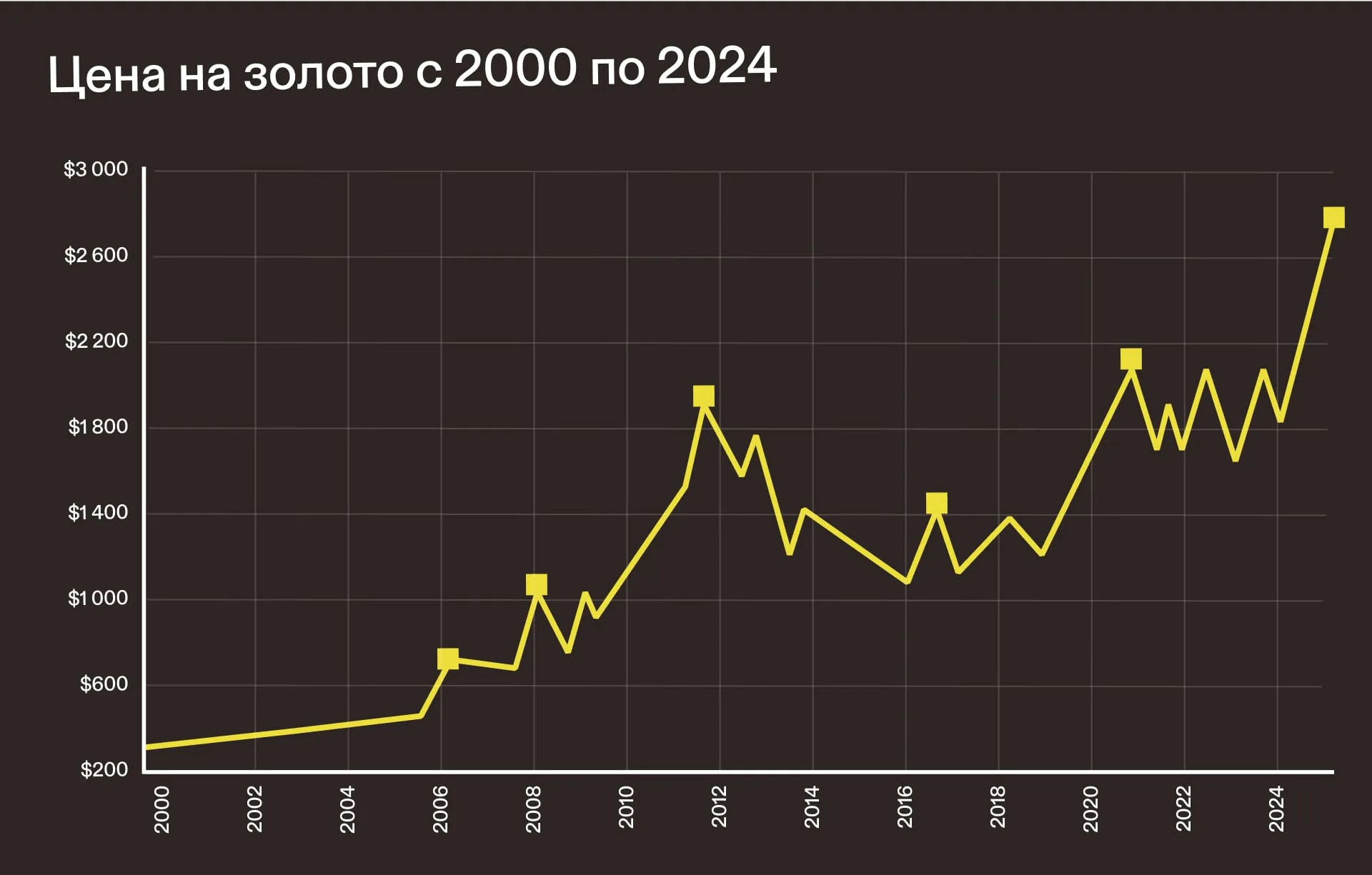

Например, в начале 1970-х годов за 35 $ можно было купить хороший деловой костюм — и примерно столько же стоила унция золота. Сейчас костюм за 35 $ не купишь, а унция золота к марту 2026 года подорожала до 5322 $.

За последние 20 лет общая инфляция в США составила больше 60%. Выходит, что хранить деньги в долларах долгое время невыгодно. Золото для этой цели подходит больше.

На какой срок выгодно инвестировать в золото

Получить быструю прибыль от вложений в золото вряд ли получится, так как металл растёт в цене медленно. Случаются стагнации, когда котировки почти не меняются, или спады, когда стоимость металла снижается годами. Например, в 2012 году период роста цен на золото сменился падением, которое продолжалось около трёх лет. Но вслед за снижением цены или стагнацией обычно происходит рост.

Поэтому вкладываться в золото на короткий срок неэффективно. Рассматривать инвестиции стоит на срок от пяти лет.

Не всегда можно предсказать, когда золото снова вырастет

Золото действительно чаще всего выгодно в долгосрочной перспективе. Краткосрочные колебания цены могут быть непредсказуемыми и зависят от множества факторов, например процентных ставок, инфляции, политической стабильности и курса доллара США. В долгосрочной перспективе — 5—10 лет и более — золото, как правило, дорожает, позволяя защитить капитал от инфляции.

Тем не менее не всегда можно точно сказать, когда наступит следующий рост. Период ожидания может составлять от нескольких лет до десятилетий, в зависимости от текущих экономических условий. Последние два-три года цены на золото растут, но ожидать, что так будет ещё несколько лет, не стоит: в основном рост обусловлен неопределённостью, возникшей в последние годы вследствие вооружённых конфликтов, торговых войн и прочих геополитических факторов.

После завершения периода нестабильности инвесторы, как правило, начинают активно продавать накопленное золото и переключаются на инвестиции в реальный сектор экономики и фондовые инструменты. В результате цена золота может существенно снизиться относительно текущих рекордных уровней.

Каковы прогнозы цены на золото

Аналитики одного из крупнейших инвестиционных банков Goldman Sachs прогнозируют рост стоимости золота к декабрю 2026 года до 5400 $ за унцию. В UBS полагают, что к середине 2026-го она будет стоить 6200 $, а к концу года будет спад до 5900 $ за унцию. J.P. Morgan, чьи исследования считаются одними из самых авторитетных на рынке, считают, что к концу 2026 года цены на золото достигнут 6000–6300 $ за унцию.

А вот во Всемирном совете по золоту World Gold Council уверены, что при сохранении нынешней ситуации золото может не показать резкого роста или падения и будет держаться примерно на текущем уровне. Но если экономика начнёт замедляться, ставки снизятся, а риски в мире вырастут, золото может снова подорожать.

Прогнозы следует принимать во внимание с осторожностью. Рынок золота зависит от множества факторов, часть из которых сложно предсказать. Долгосрочные оценки часто базируются на фундаментальном анализе и исторических тенденциях, а краткосрочные сильно зависят от новостей, политики и эмоций участников рынка — и поэтому часто оказываются неточными. Важно воспринимать их скорее как рекомендации, а не точное предсказание.

Как инвестировать в золото

Купить золотые слитки. Они изготовлены из золота 999,9 пробы. Их можно приобрести в банке, у которого есть лицензия на работу с драгметаллами.

Слитки бывают разного веса, обычно по 5, 10, 20 и 50 граммов. Их продают только по паспорту и с обязательным заключением договора с банком. Пункты продажи можно найти на сайте ЦБ Узбекистана. Там же можно проверить, сколько слитков осталось в банке.

После покупки золото можно забрать домой, но хранение в квартире связано с рисками. Драгоценный металл могут украсть, а при повреждении он теряет в цене. Например, если слиток упадёт и на нём появится царапина, банк уже не выкупит его по полной стоимости. Сначала придётся провести техническую экспертизу, по итогам которой назначат новую цену — порой в два раза ниже первоначальной.

Поэтому хранить слитки лучше в банковской ячейке. Стоимость аренды ячейки зависит от её размера. Например, для одного слитка подходит небольшая ячейка от 125 мм, её стоимость — около 100 000 сумов в месяц.

Купить инвестиционные монеты. Они тоже продаются в банках, их легко хранить дома. Цена зависит от веса. Например, в сентябре 2024 года памятная монета весом 15 граммов стоила 16,6 млн сумов, а монету весом 31 грамм можно было купить за 34,4 млн сумов.

На стоимость влияет и курс золота: если он растёт, монета тоже дорожает — и наоборот. Актуальную стоимость можно посмотреть на сайте ЦБ Узбекистана. Но монеты выпускают в ограниченном количестве и быстро раскупают. Следить за появлением новых тиражей можно с помощью телеграм-бота или в телеграм-канале Центробанка.

Продать слитки и монеты просто: банк выкупает их по цене, установленной в день продажи. Другие варианты инвестиций в золото — например, покупка акций компаний, занимающихся добычей металла, или открытие обезличенного металлического счёта, — в Узбекистане пока недоступны.

Что выбрать: слитки или монеты

При выборе между золотыми слитками и инвестиционными монетами многое зависит от целей инвестора. Слитки подходят тем, кто планирует крупные вложения и длительное хранение. Они обычно дешевле в пересчёте на грамм и имеют минимальные премии, то есть надбавки к цене золота сверх биржевой стоимости драгоценного металла, содержащегося в монете или слитке. В премию входят издержки на изготовление, логистику, наценка банка, налоги.

Инвестиционные монеты, напротив, часто продают с более высокой премией из-за высокой ликвидности и коллекционной привлекательности. Их легче продать на рынке, они могут дополнительно дорожать как коллекционные предметы. Поэтому, если важна высокая ликвидность и возможность быстрого выхода из инвестиции, лучше выбрать монеты. Если вы ориентированы строго на долгосрочную экономию и минимальные издержки, стоит взять слитки.

Нужно ли платить налог при продаже золота

В Узбекистане при покупке слитков, ювелирных изделий и инвестиционных монет налог на добавленную стоимость платить не нужно. Но если вы продаёте золото дороже, чем купили, то нужно уплатить НДФЛ — 12% от суммы дохода.

Например, вы приобрели слиток золота за 5 млн сумов, а продали за 6 млн. Налог составит 120 000 сумов, то есть 12% от 1 миллиона сумов прибыли. Важно сохранять документы, подтверждающие фактические расходы на покупку золота, чтобы корректно рассчитать прибыль и сумму налога. Если же дохода нет, то есть золото продано по той же цене или дешевле, НДФЛ уплачивать не нужно.

Куда инвестировать вместо золота

Хранить деньги в сумах дома под подушкой невыгодно — инфляция каждый месяц может «съедать» почти 1% сбережений. А за год вы рискуете потерять около 10% своих денег.

Если не готовы инвестировать в золото, самый простой вариант сохранить деньги и немного заработать — банковский депозит. Например, в TBC Bank вы можете открыть срочный вклад со ставкой до 21% годовых — это выше официальной инфляции в 7,8%. Вклады до 200 млн сумов защищены государством, в случае форс-мажора вы получите свои деньги от Фонда гарантирования вкладов в банках.